- コラム

iDeCoやNISAとは?

iDeCoやNISAを利用すれば、非課税で運用できるため、効率よく資産を形成することが可能です。

よって最近では、老後資金や子どもの教育資金などをつくるために、iDeCoやNISAを活用する方は多いです。

しかし、「iDeCoやNISAってどんな制度?」「iDeCoとNISAの違いは?」など疑問を持っている方もいるのではないでしょうか。

ここでは、iDeCoとNISAの特徴や比較について解説します。

iDeCoとはどういった制度なのか

iDeCo(個人型確定拠出年金)は、確定拠出年金法に基づいた私的年金制度のことです。個人で年金を用意することを目的としています。

公的年金とは違い加入は任意で、自分で掛金を拠出して金融商品を選び運用します。掛金は月々5,000円からで、1,000円単位で自由に設定可能です。定期預金や保険、投資信託などの金融商品を選ぶことができます。

iDeCoで運用した資産は、60歳以降に年金または一時金として受け取ることができます。受給開始時期は60歳から75歳までの間で選択可能です(2022年4月1日から上限が70歳→75歳に延長)。

老後の生活に備えるために、国民年金や厚生年金に加えてiDeCoで私的年金をつくる方は多いです。

個人で年金を用意するための制度

厚生労働省「令和2年簡易生命表」によると、令和2年の平均寿命は男性81.64歳、女性87.74歳です。平均寿命をもとにすると、65歳で定年を迎えた後、男性は約16年、女性は約22年の老後生活となります。平均寿命は年々延びているため、定年後の老後生活はさらに長くなる見込みです。

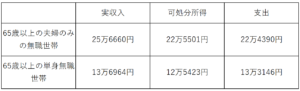

総務省「家計調査報告(家計収支編)2020年」によると、65歳以上の夫婦のみの無職世帯と65歳以上の単身無職世帯の収支状況は、以下のとおりです。

可処分所得と支出の差額は、65歳以上の夫婦のみの無職世帯が1,111円のプラス、65歳以上の単身無職世帯が7,723円のマイナスです。社会保障給付額は65歳以上の夫婦のみの無職世帯は21万9,976円で、65歳以上の単身無職世帯は12万1,942円となります。

年金だけでは満足のいく老後生活が送れない可能性があります。

iDeCoを利用すれば、以下のように、国民年金や厚生年金とは別に私的年金として老後資金をつくることが可能です。

・会社員:国民年金+厚生年金+iDeCo

・公務員:国民年金+厚生年金+iDeCo

・自営業:国民年金+iDeCo

※会社員は企業年金、公務員は退職金等年金給付、自営業は国民年金基金が加わる場合もあります。

iDeCoによって将来の老後資金を増やすことができます。

20歳以上60歳未満なら誰でも利用可能

iDeCoは、20歳以上60歳未満の方が加入できます。2022年5月1日からは、加入対象となる方の年齢要件が、次のように拡大されます。

・国民年金第2号被保険者(会社員や公務員など)で60歳以上65歳未満の方(※)

・60歳以上65歳未満で国民年金に任意加入している方

・国民年金に任意加入している海外居住の方

※年金加入期間が120月に満たないなど国民年金第2号被保険者であれば65歳以上も加入可能

次のような方は、iDeCoの加入対象にはなりません。

・農業者年金の被保険者

・勤務先で企業型確定拠出年金に加入している方(例外あり)

・国民年金保険料納付を免除されている方(一部免除を含む)

※障害基礎年金受給者は加入できます。

このように、多くの方がiDeCoに加入できます。20歳で加入すれば、40年かけて私的年金を形成することが可能です。

様々な節税効果がある

iDeCoは、次のような節税効果があります。

・掛金が全額所得控除

・運用益が非課税

・運用資金を受け取るときも控除

iDeCoは、月々5,000円〜の掛金が全額所得控除になります。小規模企業共済等掛金控除の対象となるため、毎年の所得税・住民税を軽減することができます。

運用で得た利益には税金がかかりません。通常、株式投資や投資信託などで得た利益には20.315%(所得税+復興特別所得税15.315%、住民税5%)の税金がかかります。しかし、iDeCoで得た運用益は非課税となるため、その分効率よく資産を増やすことが可能です。

iDeCoで運用した資産は、60歳以降に年金または一時金として受け取ることができ、年金の場合は公的年金等控除、一時金の場合は退職所得控除の対象となります。

このように、iDeCoは控除や非課税による節税効果があるのが特徴です。

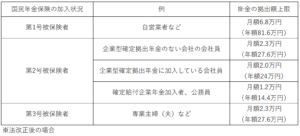

また、iDeCoの掛金の拠出額上限は、以下のように国民年金保険の加入状況などで異なりますので把握しておきましょう。

※iDeCo公式サイトをもとに作成

NISAとはどういった制度なのか

NISAは、2014年1月に開始された、個人投資家向けの税制優遇制度です。NISAを利用すれば、毎年一定金額の範囲内で購入した株式や投資信託から得た分配金や譲渡益に対して税金がかかりません。非課税で運用できるので、効率よく資産を増やすことが可能です。

期間を限定した非課税投資制度

NISAは、年間の非課税投資枠が120万円で、非課税期間は最長5年間です。毎年120万円の投資枠から得た利益に対して、5年間は税金がかかりません。つみたてNISAの場合は、非課税投資枠が40万円で非課税期間が20年間です。

NISAでない場合は、利益に対して20.315%の税金がかかりますが、NISAであれば最長5年間(つみたてNISAは20年間)非課税で運用することが可能です。

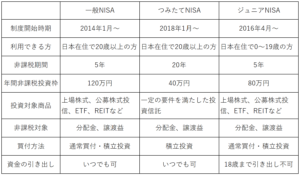

主に3種類のNISAがある

NISAは「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類あります。つみたてNISAは長期積立向け、ジュニアNISAは未成年向けのNISAです。

それぞれで、年間の非課税枠、非課税期間、投資可能商品などが異なります。一般NISA・つみたてNISA・ジュニアNISAの比較表は以下のとおりです。

このように、一般NISA、つみたてNISA、ジュニアNISAは内容に違いがあります。自分に合った種類のNISAを利用することが可能です。

iDeCoとNISAを比較

iDeCoとNISAは投資対象商品や節税効果などに違いがあります。それぞれの特徴を比較することで、iDeCoとNISAどちらが自分に合っているのか判断しやすくなります。

ここでは、iDeCoとNISAの比較について見ていきましょう。

投資対象を比較

iDeCoとNISA(一般NISA)の投資対象商品は、次のとおりです。

上記のとおり、iDeCoの投資対象商品は定期預金、保険、投資信託の3種類です。

一方、NISA(一般NISA)の対象商品は、国内株や外国株、株式投資信託、国内ETF、海外ETF、ETN、REIT、ワラント債など豊富です。

NISAのほうが幅広い商品に投資ができます。iDeCoは商品数は少ないですが、定期預金や保険を選ぶことが可能です。

節税効果を比較

iDeCoとNISAの節税効果は、次のとおりです。

iDeCoは、月々の掛金が全額所得控除になり、運用益は非課税です。60歳以降に年金や一時金として受け取るときも、公的年金等控除や退職所得控除の対象となります。20歳からiDeCoを始めると、運用益の非課税期間は40年もあります。

NISAも運用益は非課税です。ただし、年間の非課税投資枠が決まっており、非課税期間は一般NISAが5年、つみたてNISAで20年です。

投資商品などは異なりますが、iDeCoのほうが高い節税効果が期待できます。

利用できる人を比較

iDeCoとNISA(一般NISA)の対象者は、次のとおりです。

iDeCoは、2022年5月1日から、一定の条件を満たした60歳以上65歳未満の方なども利用できるようになります。NISAは20歳以上の方が対象です。

iDeCoをおすすめする人

iDeCoは、次のような人におすすめです。

・老後資金に不安がある人

・公的年金が少ない人

・節税しながら運用したい人

・60歳まで運用資金を引き出す必要がない人

iDeCoは月々5,000円〜の掛金が全額所得控除の対象です。運用益は非課税で、60歳以降に受け取るときも公的年金等控除や退職所得控除の対象となります。そのため、上記のような人におすすめです。

NISAをおすすめする人

NISAは、次のような人におすすめです。

・株やETF、投資信託など様々な商品で運用したい人

・必要なタイミングで資産を引き出したい人

・教育費などを効率よく準備したい人

NISAは、iDeCoよりも多くの商品に投資ができます。国内株や外国株、ETF、REITなども対象です。また、一般NISAやつみたてNISAであれば、いつでも運用資金を引き出すことが可能です。60歳まで待つ必要はありません。老後資金だけでなく、教育資金などを貯めたい人におすすめです。

iDeCoとNISAは併用も可能

iDeCoとNISAは併用が可能です。そのため、「iDeCoで私的年金を形成しながら、NISAで教育資金をつくる」といったこともできます。どちらも非課税メリットがあるため、より効率よく資産運用ができます。

まとめ

ここでは、iDeCoとNISAの特徴や比較について解説しました。iDeCoとNISAは特徴が異なるため、iDeCoは老後資金、NISAは教育資金など、用途を分けて利用するとよいでしょう。

iDeCoとNISAは併用できますが、NISAは3種類(一般NISA、つみたてNISA・ジュニアNISA)の中から1つしか選択できないので注意してください。

早速、iDeCoやNISAを活用して資産運用を始めてみましょう。