Service

-

「医師の不動産デスク」運営

医師の不動産デスクは、医師向けに特化した様々な不動産のお悩みに応えるプラットフォーム型サービスです。投資用物件からクリニック開業物件、ご自宅の賃貸や売買までワンストップでお任せいただけます。

「医師の不動産デスク」運営

医師の不動産デスクは、医師向けに特化した様々な不動産のお悩みに応えるプラットフォーム型サービスです。投資用物件からクリニック開業物件、ご自宅の賃貸や売買までワンストップでお任せいただけます。 -

投資用不動産売買

区分マンションや一棟物件など、オーナー様のニーズに合わせた投資用不動産の販売をしております。購入時の資金計画から繰り上げ返済等によるプランの見直し、売却の出口戦略までトータル的にご提案をしております。不動産のプロとして長年の経験や豊富なノウハウを活かし適切な対応をさせていただきます。

投資用不動産売買

区分マンションや一棟物件など、オーナー様のニーズに合わせた投資用不動産の販売をしております。購入時の資金計画から繰り上げ返済等によるプランの見直し、売却の出口戦略までトータル的にご提案をしております。不動産のプロとして長年の経験や豊富なノウハウを活かし適切な対応をさせていただきます。 -

コンサルティング事業

不動産を通して現在の家計の見直しや先々に向けた資産形成など、お客様に寄り添いながらライフプラン設計のご提案をしております。女性コンサルタントの視点で家庭を守る術や投機的でない考え方を活かし、人生がより輝くためのお手伝いをさせていただきます。ぜひお気軽にご相談ください。

コンサルティング事業

不動産を通して現在の家計の見直しや先々に向けた資産形成など、お客様に寄り添いながらライフプラン設計のご提案をしております。女性コンサルタントの視点で家庭を守る術や投機的でない考え方を活かし、人生がより輝くためのお手伝いをさせていただきます。ぜひお気軽にご相談ください。 -

居住用不動産売買・仲介

お住まいの購入や売却のお手伝い、賃貸物件の仲介を行っております。

居住用不動産売買・仲介

お住まいの購入や売却のお手伝い、賃貸物件の仲介を行っております。

ご購入の際は、住宅ローンの斡旋や資金計画のサポート、また快適な住まいづくりのためにリノベーションやリフォームのご相談も承っております。価格、エリア、間取り、その他のこだわり条件から、お客様のご希望に合わせた物件をご紹介いたします。 -

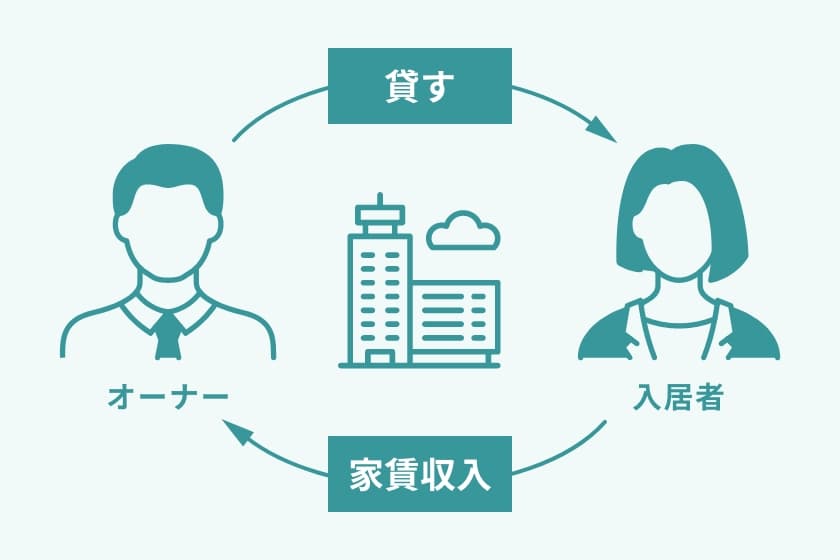

賃貸管理

入居者募集から更新・退去手続、賃料集金等、オーナー様に代わり管理業務を行っております。入居者の目線でニーズの高い住環境づくりを心掛け、トラブルには迅速に対応し、オーナー様の大切な不動産の資産価値維持に務めます。

賃貸管理

入居者募集から更新・退去手続、賃料集金等、オーナー様に代わり管理業務を行っております。入居者の目線でニーズの高い住環境づくりを心掛け、トラブルには迅速に対応し、オーナー様の大切な不動産の資産価値維持に務めます。

また、コストパフォーマンス向上のため、賃料設定や退去時の原状回復費用のご相談もお受けしております。

将来の暮らしをイメージできていますか?

お金を増やす3つの方法

-

収入を増やす

誰もが必ず

誰もが必ず

できるわけではない -

節約する

貯められる金額は

貯められる金額は

多くはない -

運用する

誰もが自分の意志で始められる

誰もが自分の意志で始められる

誰もが自分の意思で始められる

“運用する”という方法を

ご紹介いたします。

-

不動産投資(マンション経営)とは?

マンション経営とはマンションの一室のオーナーとなって家賃収入を得ることです。

ほとんどの方がマンションをご購入の際に住宅ローンを利用しますが、毎月のローンの支払いは家賃収入を充当するこが出来ます。将来的に売却し利益を得ること(キャピタルゲイン)や、継続的に安定した収入源(インカムゲイン)となることが特徴です。現物資産である不動産のチカラが、日々の輝きを実現させるための心強いサポートとなります。

-

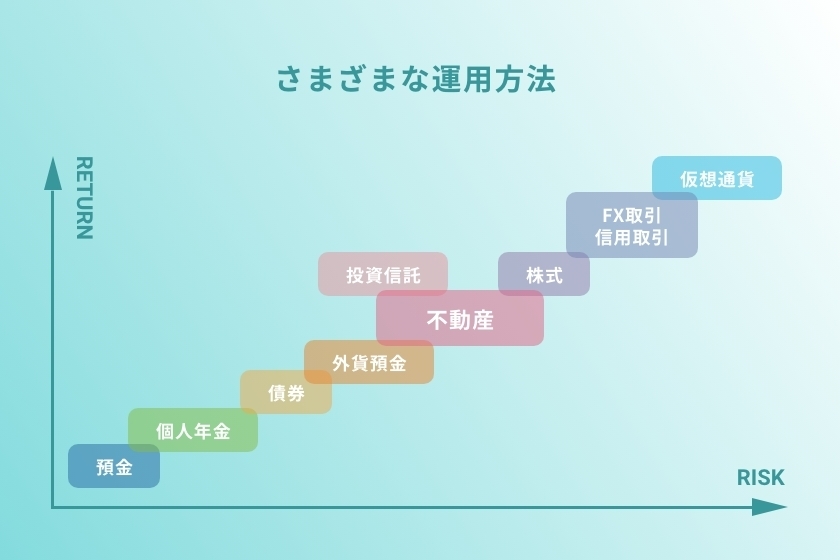

「不動産投資」という堅実な資産運用

様々な資産運用方法の中でも、不動産はミドルリスク・ミドルリターンに位置しています。さらに立地や管理会社を選ぶことでリスクを最小限に抑えることができます。

また、ほかの金融商品に比べ次のような特徴があります。- 1.家賃は景気に左右されにくいため、毎月安定した収入が得られます。

- 2.金融機関が不動産の価値を信用力として評価しているため、唯一不動産はお金を借りて投資をすることができます。

-

年々進むインフレインフレとは、「物価が上昇し」「お金の価値が下がる」ことです。金融緩和政策によりインフレ率2%が目標設定とされていますが、インフレが進んだ場合先々に必要な資金を預貯金で形成していくことは資産を目減りさせることになります。長期的な資産形成においてはインフレ対策が重要です。現物資産である不動産の価値は物価と連動するためインフレ対策に有効です。

年0〜3%のインフレが進行した場合の1,000万円の推移

年0〜3%のインフレが進行した場合の1,000万円の推移

-

なぜ都心部の

ワンルームマンションなのか?現在、人口の約10%が東京に集中しており、今後も都心部への一極集中が続くものと見られています。なかでも晩婚化や女性の社会進出を理由に単身世帯割合は年々増加するという推計が出ており、現時点でも都心部に住む世帯の約5割が単身世帯です。今後の見通しを含め空室リスクを最小限に抑えるためには都心部のワンルームマンションが最適です。

人口増減比率 東京都単独世帯者数(予測)

東京都単独世帯者数(予測)

-

上場企業ランキング

日本の上場企業の半数が東京都に本社を置いており、さらに『世界の都市総合力ランキング(GPCI)2023』では東京は3位にランクインしております。ビジネスの中心地として世界中の不動産投資家からも注目されるエリアです。

2023年『都道府県別の株式会社数と上場企業数』

上場企業サーチ調べ

2023年『世界の都市総合力ランキング』

森記念財団都市戦略研究所

マンション経営のメリット

-

家賃収入(不労所得)が得られる

マンションを第三者に貸すことで、長期にわたって安定的な家賃収入(インカムゲイン)が見込めます。働くことで得られる給与収入などの勤労所得に対し、家賃収入は働かずして得られる不労所得にあたります。将来的には年金代わりにもなるため、年金の受給金額が減少傾向にあることや昨今の増税など、様々な要因による老後の金銭的な不安が解消され、ゆとりある生活に繋がります。

マンションを第三者に貸すことで、長期にわたって安定的な家賃収入(インカムゲイン)が見込めます。働くことで得られる給与収入などの勤労所得に対し、家賃収入は働かずして得られる不労所得にあたります。将来的には年金代わりにもなるため、年金の受給金額が減少傾向にあることや昨今の増税など、様々な要因による老後の金銭的な不安が解消され、ゆとりある生活に繋がります。 -

少額で始められる

マンション経営は住宅ローンを活用することで自己資金が少額で済み、また毎月のローン返済は家賃収入でほとんど賄えるため家計に大きな負担をかけることはありません。不動産投資の特徴である「レバレッジ効果」により、他人資本で何倍にも大きな投資効果を発揮することが可能です。ローンを組める信用力のある方のみが始められて、自己資金だけでは手に入れられない資産を築くことができるのがマンション経営の魅力です。

マンション経営は住宅ローンを活用することで自己資金が少額で済み、また毎月のローン返済は家賃収入でほとんど賄えるため家計に大きな負担をかけることはありません。不動産投資の特徴である「レバレッジ効果」により、他人資本で何倍にも大きな投資効果を発揮することが可能です。ローンを組める信用力のある方のみが始められて、自己資金だけでは手に入れられない資産を築くことができるのがマンション経営の魅力です。 -

節税対策ができる

①節税対策ができる マンションを所有し第三者に貸した場合、不動産所得として家賃収入を税務申告することになります。その際に、建物の減価償却費、住宅ローンの利息などの必要経費が認められ、不動産所得が赤字になった場合は税務上の優遇を受けることができます。給与所得から源泉徴収されている方は、勤務先で天引きされている所得税が還付され、住民税も軽減されますので手取りの給料が増えることになります。

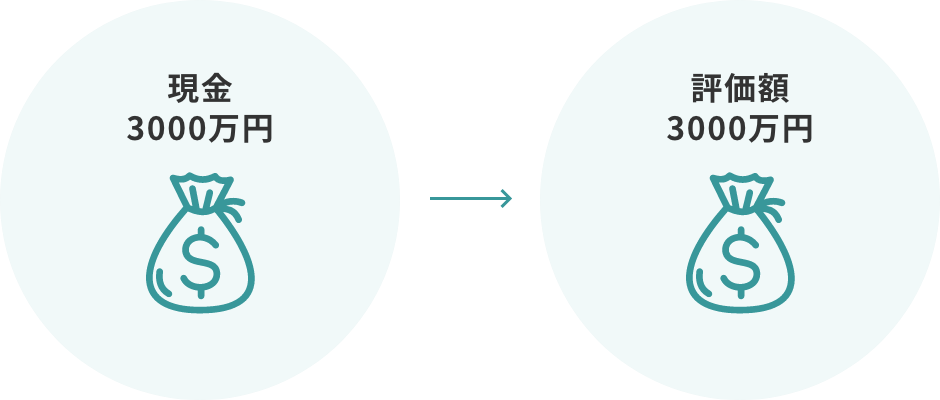

②相続税 不動産を相続する場合、土地や建物は相続税路線価や固定資産税評価額で評価されるため、現金や株式のような時価で評価されるものに比べ評価額を大幅に減額することができます。このため、現金を不動産に変えることにより節税効果をもたらします。さらに、賃貸用として人に貸している場合は「借家建付地」となるため相続税評価額がいっそう減額されます。(小規模宅地等の特例を満たす場合、貸付事業用宅地の評価は50%に減額されます。)また、一棟不動産に比べ区分マンションを複数所有することは”分けやすさ“という点で次世代を見越した資産です。

資産を現金で相続した場合

資産を投資用不動産で相続した場合

-

生命保険の代わりになる住宅ローンには、団体信用生命保険がついています。万が一、住宅ローンの返済期間中にご本人が死亡または高度障害となった場合は、保険金でローンの残債が完済されますので、残されたご家族の収入源として役立ちます。また、売却することでまとまった現金を受け取ることも可能です。

そのため、ご加入中の死亡保障を見直すことで保険料の節約となる場合もあります。

-

換金できる資産になる

不動産は預貯金や株式に比べ換金性は低いものの、好立地で適切に管理されているマンションであれば高い換金性が見込めます。賃貸需要が高いエリアのマンションは安定した収益性があり、資産価値が高いため売却利益(キャピタルゲイン)を得ることができます。

不動産は預貯金や株式に比べ換金性は低いものの、好立地で適切に管理されているマンションであれば高い換金性が見込めます。賃貸需要が高いエリアのマンションは安定した収益性があり、資産価値が高いため売却利益(キャピタルゲイン)を得ることができます。 -

手間がかからない

マンション経営は景気に左右されにくいため、投資に割く時間がない方でも株式や為替のように日々の値動きを気にする必要がありません。また、入居者募集や退去手続き、トラブル対応等の業務は管理会社が代行するので手間をかけずにご所有いただけます。

マンション経営は景気に左右されにくいため、投資に割く時間がない方でも株式や為替のように日々の値動きを気にする必要がありません。また、入居者募集や退去手続き、トラブル対応等の業務は管理会社が代行するので手間をかけずにご所有いただけます。